Nachhaltiger Flugtreibstoff (SAF): Wie kann die europäische Luftfahrt dekarbonisiert werden, ohne auf Asien angewiesen zu sein?

Die Luftfahrt ist einer der am schwierigsten zu dekarbonisierenden Sektoren:

- Den Prognosen zufolge wird sich der weltweite Flugverkehr bis 2050 verdoppeln, wodurch alle CO2-Emissionsreduktionen ausgeglichen werden, die durch technologische Verbesserungen (z. B. Triebwerkseffizienz) oder betriebliche Hebel erzielt werden

- Alternative Kraftstoffoptionen wie Strom und Wasserstoff sind aufgrund von Gewichtsbeschränkungen stark eingeschränkt

Folglich stellt sich SAF als Hauptoption zur Dekarbonisierung der Luftfahrt heraus. Der Verbrauch von SAF gewinnt zwar aufgrund der Verpflichtungen und Vorschriften der Fluggesellschaften an Bedeutung (z. B. RefuelEU Aviation, seit Januar 2025 in Europa in Kraft), doch ihr Anteil ist nach wie vor gering (z. B. 1,25% für Air France-KLM), und die Skalierung ist mit erheblichen Herausforderungen verbunden:

- Entwicklung ausgereifter Technologien zur Erzielung von Produktionskosten, die zu einer tragfähigen wirtschaftlichen Gleichung führen: Die aktuellen Produktionskosten sind zwei- bis fünfmal so hoch wie die von fossilem Düsentreibstoff

- Sicherstellung der Verfügbarkeit von Rohstoffen, um die Abhängigkeit von Importen aus Asien zu vermeiden: In Europa werden die meisten SAF derzeit im HEFA-Verfahren (hydrotreated Esters and Fatty Acid) hergestellt, wobei UCO (gebrauchtes Speiseöl) verwendet wird, das hauptsächlich aus Asien importiert wird.

Der Ausbau der SAF-Produktionskapazitäten erfordert massive Investitionen.

Die Grundlagen für die Förderung der SAF-Produktionsinvestitionen sind geschaffen: Verpflichtungen zur Netto-Null-Emission bis 2050, SAF-Mandate in mehreren Ländern und langfristige Abnahmeverträge zwischen Fluggesellschaften und SAF-Lieferanten.

1. Nachhaltiger Flugtreibstoff (SAF) ist ein wesentlicher Hebel zur Dekarbonisierung eines wachsenden Luftfahrtsektors

Angesichts des kontinuierlichen Wachstums des Flugverkehrs und des begrenzten Potenzials anderer alternativer Kraftstoffe ist die Umstellung auf SAF für die Dekarbonisierung des Luftverkehrs unumgänglich.

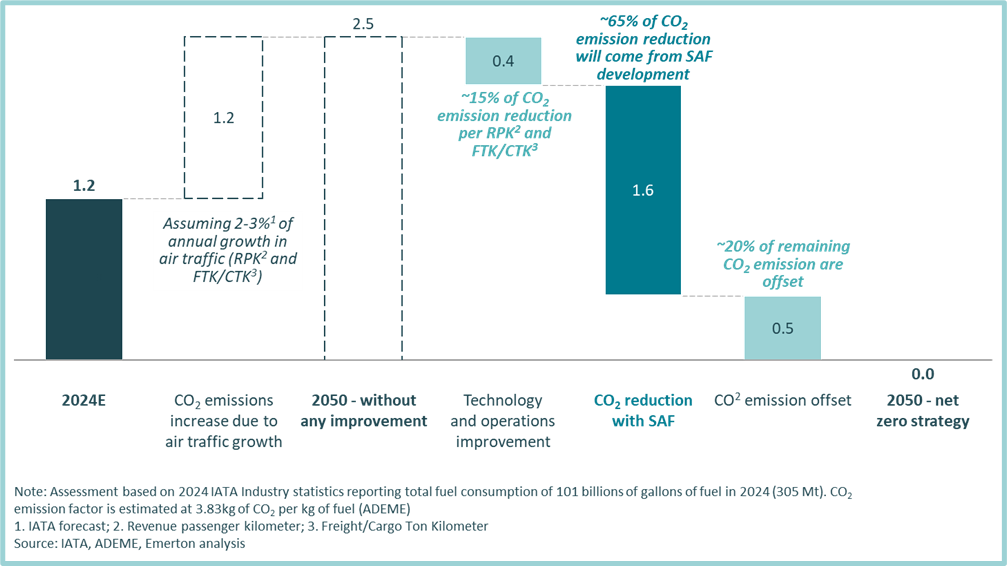

Im Jahr 2024 entfielen auf die Luftfahrt rund 1,2 Milliarden Tonnen CO2-Emissionen (~ 2,5% der weltweiten CO2-Emissionen). Aufgrund des kontinuierlichen Wachstums des Luftverkehrs könnte dieser Sektor jedoch einen viel größeren Beitrag leisten, wenn keine transformativen Maßnahmen ergriffen werden.

Der Luftfahrtsektor steht vor immensen Herausforderungen, um seiner Verpflichtung nachzukommen, bis 2050 einen Netto-Null-Wert zu erreichen:

• Technologie (z. B. neue Motorentechnologien) und betriebliche Verbesserungen (z. B. umweltfreundliches Taxifahren) werden die CO2-Emissionen reduzieren, aber die identifizierten Hebel haben das Potenzial, die CO2-Emissionen nur um ~ 15% zu reduzieren. Diese Reduzierung wird durch das Wachstum des Luftverkehrs, das sich bis 2050 voraussichtlich verdoppeln wird, vollständig zunichte gemacht

• Die Umstellung auf kohlenstoffarme Kraftstoffe ist daher ein obligatorischer Schritt, um den Luftverkehr zu dekarbonisieren und die Netto-Null-Ziele bis 2050 zu erreichen. Die IATA hat sich zum Ziel gesetzt, die CO2-Emissionen aufgrund der Umstellung auf kohlenstoffarme Kraftstoffe um ~ 65% zu reduzieren.

• Die verbleibenden ~ 20% der CO2-Emissionen aus dem Luftfahrtsektor müssen ausgeglichen werden (z. B. durch Wiederaufforstungsprojekte)

Ausstellung 1: CO2-Emissionen aus dem Flugverkehr (weltweit, in Milliarden Tonnen) — IATA-Resolution Net Zero Carbon 2050

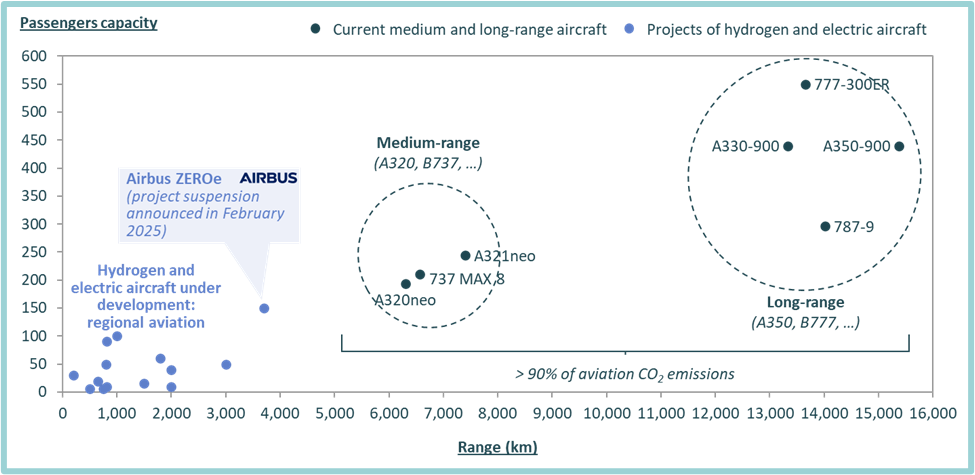

Was kohlenstoffarme Treibstoffoptionen anbelangt, so ist Strom aufgrund des Batteriegewichts bisher auf kleine/regionale Flugzeuge beschränkt.

Wasserstoff wurde oft als zukünftige Alternative zur Dekarbonisierung der Luftfahrt genannt. Seine Verwendung als Direkttreibstoff ist jedoch durch technische (Speicher-), Infrastruktur- und Energiedichtebeschränkungen eingeschränkt. Daher konzentrieren sich aktuelle Projekte auch auf kleine/regionale Flugzeuge.

- 2022 startete Airbus ein differenziertes Projekt (ZeroE), das bis 2035 ein Flugzeug mit mehr als 100 Passagieren und einer Reichweite von bis zu 3700 km zum Ziel hatte

- Airbus hat jedoch kürzlich seine Ambitionen für wasserstoffbetriebene Flugzeuge reduziert

Sustainable Aviation Fuel (SAF) ist daher unter den verfügbaren Optionen die praktikabelste Strategie zur Dekarbonisierung der Luftfahrt.

Ausstellung 2: Passagierkapazität und Reichweite aktueller Projekte für Wasserstoff- und Elektroflugzeuge im Vergleich zu aktuellen Flugzeugen

2. Der SAF-Konsum nimmt aufgrund der Verpflichtungen und Vorschriften der Fluggesellschaften zu

Fluggesellschaften nehmen SAF bereits in ihren Treibstoffmix auf, und Vorschriften wie RefuelEU Aviation (die seit Januar 2025 in Kraft getreten sind) werden für eine wachsende Nachfrage nach SAF sorgen.

Sustainable Aviation Fuel (SAF) ist Düsentreibstoff, der aus Biomasse hergestellt oder aus erneuerbarem Wasserstoff (E-Fuels) und abgeschiedenem CO2 synthetisiert wird.

Sein Hauptvorteil ist die Kompatibilität mit bestehenden Motoren und Infrastrukturen, sodass fossiles Kerosin direkt ersetzt werden kann.

Die Technologie hat sich auch bei kommerziellen Flügen bewährt: Abgesehen von einigen Flugtests, die mit 100% SAF durchgeführt wurden, haben viele Fluggesellschaften damit begonnen, einen wachsenden Anteil an SAF (auch wenn er immer noch sehr niedrig ist) in ihren Treibstoffmix aufzunehmen.

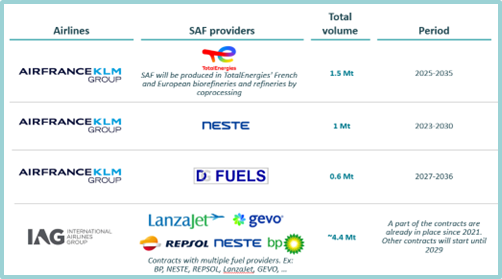

Air France-KLM und IAG haben beispielsweise bereits Partnerschaften mit SAF-Herstellern unterzeichnet, um die Versorgung mit SAF bis 2030 sicherzustellen und bis 2030 einen Anteil von 10% an SAF in ihrem Treibstoffmix anzustreben (was mehr ist als die Verpflichtung von RefuelEU Aviation von 6%):

- Air France-KLM meldete 2024 einen Anteil an SAF in ihrem Treibstoffmix von 1,25% und unterzeichnete mehrere langfristige Abnahmeverträge mit SAF-Herstellern (z. B. Engie, EDF, Elyse Energy, TotalEnergies, OMV, Raven, SAF+). Insbesondere sieht die Vereinbarung mit TotalEnergies 1,5 Mio. t SAF zwischen 2025 und 2035 vor.

- IAG meldete 2024 einen Anteil von 1,9% an SAF in ihrem Kraftstoffmix. Sie unterzeichneten langfristige Abnahmeverträge mit SAF-Herstellern wie BP, Neste, Repsol, LanzaJet und Gevo und meldeten bereits Investitionen in Höhe von mehr als 3,5 Milliarden US-Dollar in zukünftige Abnahmen.

Ausstellung 3: SAF-Verbrauch von AirFrance-KLM und IA

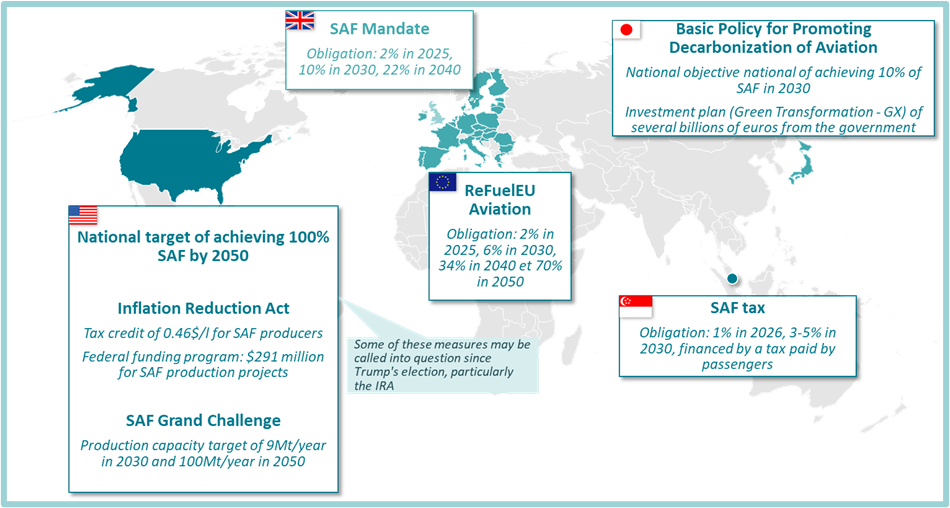

Um die Entwicklung von SAF zu fördern, haben mehrere Länder SAF-Mandate festgelegt, die Treibstofflieferanten und Fluggesellschaften schrittweise Mischungsmandate auferlegen:

- Europa: Seit Januar 2025 ist die RefuelEU-Luftfahrtverordnung in Kraft getreten, die 2025 2% der SAF vorschreibt, 2030 6% und 2050 70%.

- Vereinigtes Königreich: 2% der SAF im Jahr 2025, 10% im Jahr 2030 und vorerst 22% im Jahr 2040.

- Singapur hat 2026 eine Verpflichtung in Höhe von 1% der SAF festgelegt und ist dabei, SAF-Mandate für 2030 festzulegen (die voraussichtlich zwischen 3 und 5% liegen werden).

- Japan hat sich zum nationalen Ziel gesetzt, bis 2030 10% der SAF zu erreichen.

- Die USA waren in Bezug auf SAF sehr ehrgeizig und verfolgen das nationale Ziel, bis 2050 100% zu erreichen. Die USA haben auch starke finanzielle Mechanismen zur Unterstützung der SAF-Produktion eingerichtet, insbesondere mit dem Inflation Reduction Act (IRA), mit dem eine SAF-Produktionskapazität von 9 MT/Jahr im Jahr 2030 und 100 MT/Jahr im Jahr 2050 angestrebt wird. Die jüngste Wahl von Donald Trump hat diesen Kurs natürlich gefährdet. Seine Regierung hat mehrere Maßnahmen ergriffen, um klimabezogene Finanzmittel einzufrieren, darunter auch Bestimmungen des Inflation Reduction Act (IRA).

Ausstellung 4: Überblick über die wichtigsten SAF-Mandate und nationalen Ziele in der Welt

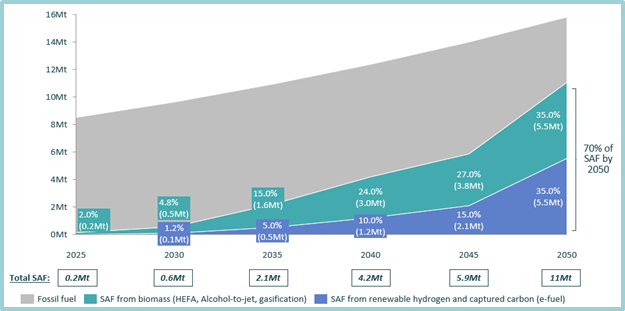

SAF-Mandate sind unerlässlich, um eine sichere Nachfrageentwicklung zu gewährleisten und Investitionen anzuregen. In Frankreich beispielsweise wird im Rahmen der Initiative RefuelEU Aviation eine vorhersehbare Nachfrage nach SAF erreicht, die von etwa 0,2 Mio. t im Jahr 2025 auf rund 11 Mio. t im Jahr 2050 steigen wird.

Anlage 5: RefuelEU Aviation verpflichtet Lieferanten von Düsentreibstoff, SAF in den an französische Flughäfen gelieferten Düsentreibstoff einzubeziehen (in Mio. t)

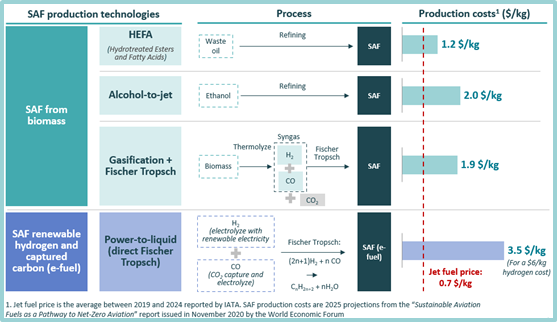

3. Die erste Herausforderung bei der Erweiterung der SAF-Produktionskapazitäten besteht darin, die Produktionskosten zu senken, um eine tragfähige wirtschaftliche Gleichung zu haben

Zukünftige SAF-Technologien lassen sich in zwei große Kategorien einteilen:

Stoffwechselwege auf Basis von Biomasse:

- HEFA (hydrotreated Esters and Fatty Acids): Die ausgereifteste Technologie, die aus der Raffination von gebrauchtem Speiseöl (UCO) besteht. Das Raffinationsverfahren hat den Vorteil, dass für die Umrüstung der derzeitigen Raffinerien nur begrenzte Investitionen erforderlich sind

- Alcohol-to-Jet: Obwohl technologisch machbar, aufgrund regulatorischer Beschränkungen für landwirtschaftliche Rohstoffe ist die lokale Produktion in Europa begrenzt. Europa wird daher voraussichtlich SAF beispielsweise aus Brasilien importieren

- Vergasung (z. B. von Haffner Energy patentiertes Verfahren): Dieser Weg kann eine Vielzahl von Biomassequellen nutzen und ist rohstoffunabhängig. Dabei entsteht jedoch CO2 als Nebenprodukt, das abgefangen oder ausgeglichen werden muss.

E-Fuels mit Fischer-Tropsch-Synthese: Diese basieren auf kohlenstoffarmem Wasserstoff und CO2. Für die Erzeugung von Wasserstoff sind riesige Mengen an erneuerbarem Strom sowie Infrastrukturen zur Abscheidung von CO2 und Infrastrukturen für den Transport von Wasserstoff und CO2 erforderlich.

Technologischer Reifegrad und Verfügbarkeit von Rohstoffen stellen heute starke Hindernisse für die SAF-Produktion dar. Das erste Hindernis sind die Produktionskosten: Selbst HEFA, die ausgereifteste Technologie, ist doppelt so teuer (~1,2 $/kg) wie der aktuelle Preis für Düsentreibstoff (~0,7 $/kg im Durchschnitt zwischen 2019 und 2024). Beim Power-to-Liquid-Verfahren kann das Verhältnis sogar größer als 4 sein (abhängig vom Strompreis).

Anlage 6: SAF Produktionsprozesse und Kosten

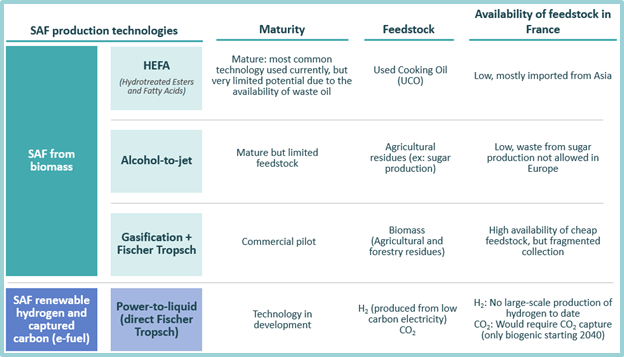

4. 2und Eine Herausforderung ist die Verfügbarkeit inländischer Rohstoffe, um eine Abhängigkeit von Importen zu vermeiden. Bisher stellt Frankreich SAF hauptsächlich aus UCO her, das aus Asien importiert wird

HEFA ist derzeit das in Frankreich (und weltweit) am häufigsten verwendete Verfahren, verwendet jedoch gebrauchtes Speiseöl (UCO), das hauptsächlich aus China importiert wird (Europa importiert ~ 80% des verwendeten UCO) aus China (~ 50% der gesamten UCO-Importe).

Aufgrund der niedrigsten Kosten und des höheren Reifegrads werden fast alle weltweit hergestellten SAF im HEFA-Verfahren hergestellt. HEFA scheint eine attraktive Lösung zu sein, aber das Potenzial ist aufgrund des Ausgangsmaterials, dem gebrauchten Speiseöl (UCO), stark begrenzt.

In der Tat sind die Produktion und Sammlung von UCO sehr begrenzt. In Frankreich werden ~90 kt pro Jahr verbraucht. Selbst wenn es zur Herstellung von SAF verwendet würde (es wird auch zur Herstellung von Biokraftstoffen für den Straßenverkehr verwendet), wäre das Volumen im Vergleich zur nationalen Nachfrage nach SAF vernachlässigbar: 0,2 Mio. t im Jahr 2025 und 11 Mio. t im Jahr 2050.

Wenn also die anderen Technologien (Alcohol-to-Jet, Gasification, Power-to-Liquid) nicht zu wirtschaftlichen Kosten entwickelt werden, wird Frankreich bei der Herstellung von SAF weiterhin stark auf UCO-Importe aus Asien angewiesen sein müssen (was die Auswirkungen auf die Dekarbonisierung des Luftverkehrs offensichtlich begrenzt).

Ausstellung 7: Reifegrad der SAF-Produktionsprozesse und Verfügbarkeit von Rohstoffen

5. Die Grundlagen für die Förderung der SAF-Produktionsinvestitionen sind geschaffen, aber die kommenden fünf Jahre werden entscheidend sein, um frühe Initiativen in operative Projekte umzusetzen

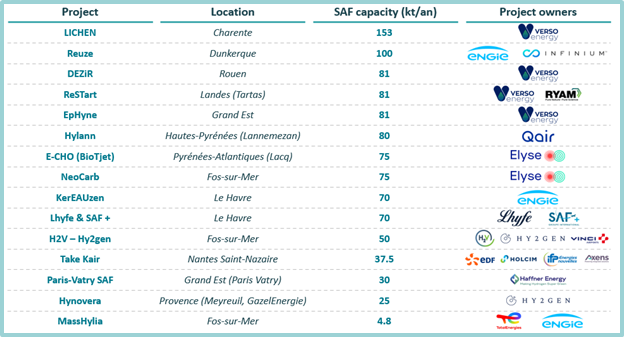

Bisher wurden in Frankreich über ~15 Projekte der SAF-Produktion berichtet, die auf diesen anderen Technologien basieren. Sie entsprechen einer SAF-Produktionskapazität von insgesamt etwa 1 Mio. t pro Jahr bis 2030 (was mehr ist als der Bedarf von 0,6 Mio. t pro Jahr, um die Anforderungen von RefuelEU Aviation einzuhalten).

Ausstellung 8: Liste der angekündigten Projekte der SAF-Produktion in Frankreich

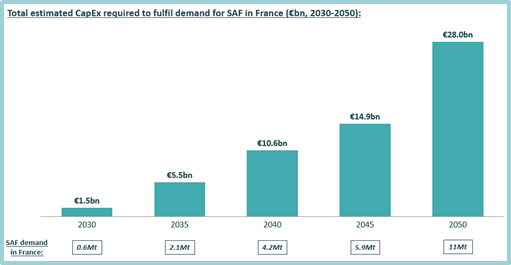

Diese Projekte werden jedoch enorme finanzielle Investitionen erfordern: Typische SAF-Produktionsprojekte erfordern Investitionen von mehr als 1 Milliarde €.

Insgesamt muss Frankreich bis 2050 rund 28 Milliarden Euro investieren, um die 11 Mio. t SAF-Produktionskapazität aufzubauen, die im Rahmen von RefuelEU Aviation erforderlich ist.

Die Grundlagen für die Förderung von SAF-Produktionsinvestitionen sind geschaffen:

Die internationale Luftfahrtindustrie hat die Notwendigkeit einer Dekarbonisierung erkannt und sich verpflichtet, bis 2050 Netto-Null-Emissionen zu erreichen

SAF zeichnet sich als die praktikabelste Strategie zur Dekarbonisierung der Luftfahrt aus

Viele Länder haben SAF-Mandate definiert, was eine vorhersehbare und wachsende SAF-Nachfrage sicherstellt

Viele Fluggesellschaften beginnen, langfristige Abnahmeverträge mit SAF-Lieferanten abzuschließen (siehe Beispiele von Air-France KLM und IAG in Abbildung 10), um das SAF-Volumen bis 2030-2035 zu sichern, was ein sehr positives Signal ist.

Die Investitionen aus Infrastrukturfonds sind jedoch bis heute begrenzt, wobei Hy24 und Mirova zu den ersten in Frankreich gehören: 2024 kündigten sie eine Investition von 120 Mio. € an, um die SAF-Produktionsprojekte von Elyse Energy in Frankreich (und Spanien) zu unterstützen.

Die nächsten fünf Jahre werden entscheidend für die erfolgreiche Umsetzung der ~15 SAF-Projekte sein, die in Frankreich geplant sind. Zu den wichtigsten Prioritäten gehören:

Reifung der Technologie

Senkung der Produktionskosten und Nachweis eines tragfähigen Geschäftsmodells

Entwicklung einer lokalen Rohstoffversorgungskette. Dadurch kann die Umstellung auf SAF zu einem nationalen strategischen Vorteil werden, anstatt auf Altölimporte aus Asien angewiesen zu sein

Dieser Übergang zu SAF bietet auch neuen Marktteilnehmern die Möglichkeit, historische Akteure herauszufordern (z. B. TotalEnergies, BP, ExxonMobil):

Unternehmen aus dem Wasserstoffsektor, die in das Feld einsteigen, wie Elyse Energy, H2V, Lhyfe und Hy2gen,

Technologieanbieter wie Haffner Energy,

Große Energieunternehmen wie Engie nutzen diese Gelegenheit, um in den aufstrebenden Markt für grüne Kraftstoffe einzusteigen.

Anlage 9: Investitionsbedarf zur Deckung der SAF-Nachfrage in Frankreich

Anlage 10: Beispiele für aktuelle Abnahmevereinbarungen und Finanzinvestitionen in SAF-Projekte in Frankreich