Carburante sostenibile per l'aviazione (SAF): come può l'aviazione europea decarbonizzarsi senza fare affidamento sull'Asia?

L'aviazione è uno dei settori più difficili da decarbonizzare:

- Il traffico aereo globale dovrebbe raddoppiare entro il 2050, il che compenserà qualsiasi riduzione delle emissioni di CO2 ottenuta grazie al miglioramento tecnologico (ad esempio: efficienza dei motori) o alle leve operative

- Le opzioni di carburante alternative, come l'elettrico e l'idrogeno, sono molto limitate a causa dei vincoli di peso

Di conseguenza, il SAF emerge come l'opzione principale per decarbonizzare l'aviazione. Sebbene il consumo di SAF stia guadagnando terreno a causa degli impegni e delle normative delle compagnie aeree (ad esempio, RefuelEU Aviation, in vigore in Europa da gennaio 2025), la sua quota rimane modesta (ad esempio, 1,25% per Air France-KLM) e l'aumento della gamma presenta sfide significative:

- Sviluppo di tecnologie mature per raggiungere costi di produzione che si traducano in un'equazione economica praticabile: i costi di produzione attuali sono da 2 a 5 volte quelli del carburante fossile per aerei

- Garantire la disponibilità delle materie prime per evitare di dipendere dalle importazioni dall'Asia: in Europa la maggior parte dei SAF viene attualmente prodotta tramite il processo HEFA (esteri idrotrattati e acidi grassi), utilizzando UCO (olio da cucina usato), che viene principalmente importato dall'Asia.

Lo sviluppo delle capacità di produzione di SAF richiederà ingenti investimenti.

Le basi per catalizzare gli investimenti nella produzione di SAF sono state create: impegni per azzerare le emissioni nette entro il 2050, mandati SAF in diversi paesi e contratti di approvvigionamento a lungo termine tra compagnie aeree e fornitori di SAF.

Tuttavia, i prossimi cinque anni saranno cruciali per trasformare le prime iniziative in progetti operativi, far maturare la tecnologia, ridurre i costi di produzione e sviluppare una catena di approvvigionamento locale delle materie prime. Ciò consentirà al passaggio ai SAF di diventare un vantaggio strategico nazionale anziché affidarsi all'importazione di petrolio usato dall'Asia.

1. Il carburante sostenibile per l'aviazione (SAF) è una leva essenziale per la decarbonizzazione di un settore aeronautico in crescita

Considerando la continua crescita del traffico aereo e il potenziale limitato di altri combustibili alternativi, il passaggio al SAF è inevitabile per decarbonizzare l'aviazione.

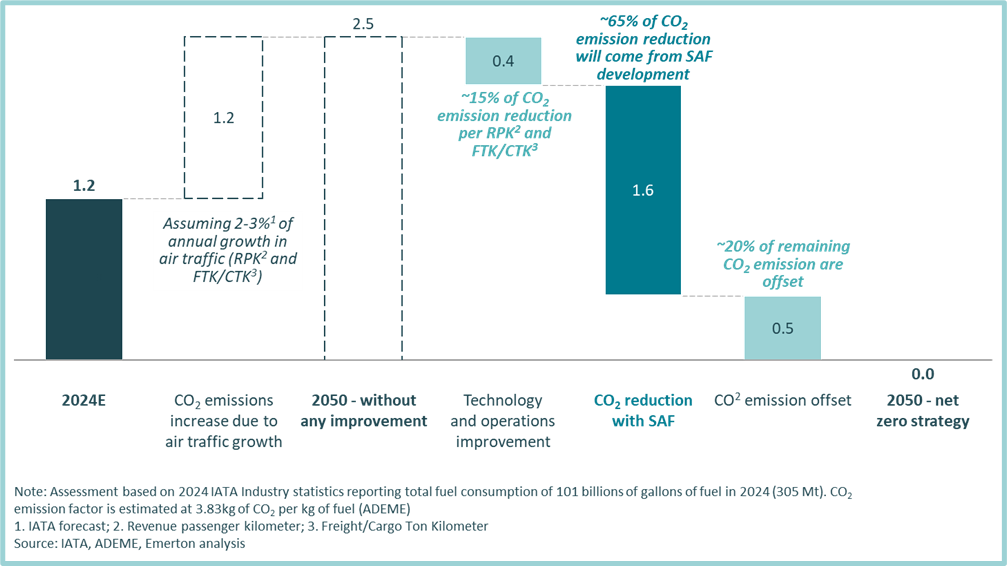

Nel 2024, l'aviazione ha rappresentato circa 1,2 miliardi di tonnellate di emissioni di CO2 (~ 2,5% delle emissioni globali di CO2). Tuttavia, a causa della continua crescita del traffico aereo, questo settore potrebbe contribuire molto di più se non si adottano misure trasformative.

Il settore dell'aviazione sta affrontando enormi sfide per rispettare il suo impegno di raggiungere lo zero netto entro il 2050:

• La tecnologia (ad esempio nuove tecnologie dei motori) e i miglioramenti operativi (ad esempio il rullaggio verde) ridurranno le emissioni di CO2, ma le leve identificate hanno il potenziale per ridurre le emissioni di CO2 solo del 15% circa. Questa riduzione sarà completamente annullata dalla crescita del traffico aereo, che dovrebbe raddoppiare entro il 2050

• Il passaggio a carburanti a basse emissioni di carbonio è quindi un passaggio obbligatorio per decarbonizzare l'aviazione e raggiungere gli obiettivi di zero emissioni nette entro il 2050. La IATA mira a ridurre circa il 65% delle emissioni di CO2 grazie al passaggio a carburanti a basse emissioni di carbonio.

• Il restante 20% circa delle emissioni di CO2 del settore dell'aviazione dovrà essere compensato (ad esempio attraverso progetti di riforestazione)

Allegato 1: Emissioni di CO2 dovute al traffico aereo (mondiale, in miliardi di tonnellate) — risoluzione IATA Net zero carbon 2050

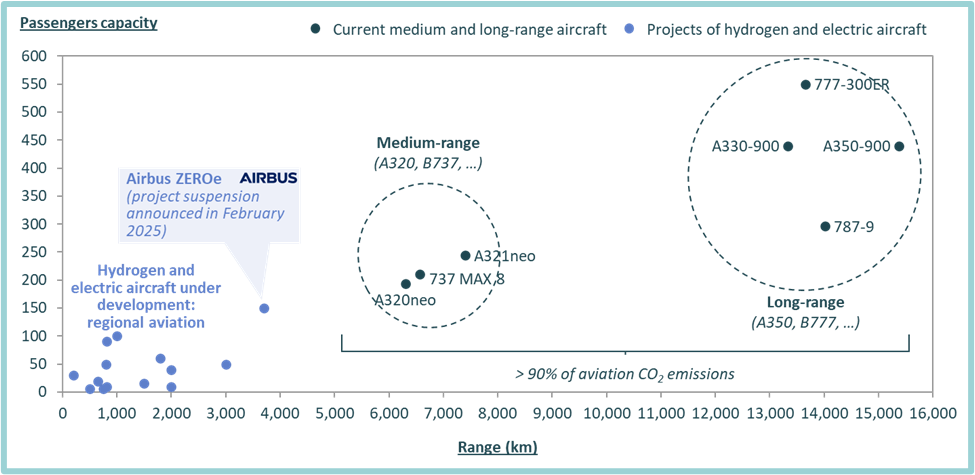

In termini di opzioni di carburante a basse emissioni di carbonio, l'elettricità è attualmente limitata agli aeromobili di piccole dimensioni o regionali a causa del peso della batteria.

L'idrogeno è stato spesso citato come un'alternativa futura per la decarbonizzazione dell'aviazione. Tuttavia, il suo utilizzo come combustibile diretto è limitato da limitazioni tecnologiche (stoccaggio), infrastrutturali e di densità energetica. Pertanto, i progetti attuali si concentrano anche su velivoli di piccole dimensioni e regionali.

- Nel 2022, Airbus ha lanciato un progetto differenziato (ZeroE) mirato a un aeromobile con più di 100 passeggeri e un'autonomia fino a 3700 km entro il 2035

- Ma Airbus ha recentemente ridimensionato le sue ambizioni relative agli aeromobili alimentati a idrogeno

Pertanto, tra le opzioni disponibili, Sustainable Aviation Fuel (SAF) si distingue come la strategia più praticabile per la decarbonizzazione dell'aviazione.

Allegato 2: capacità dei passeggeri e gamma degli attuali progetti di aeromobili a idrogeno ed elettrici rispetto agli aeromobili attuali

2. Il consumo di SAF sta emergendo con gli impegni e le normative delle compagnie aeree

Le compagnie aeree stanno già incorporando il SAF nel loro mix di carburante e normative come RefuelEU Aviation (entrata in vigore da gennaio 2025) garantiranno una crescente domanda di SAF.

Il carburante per aviazione sostenibile (SAF) è il carburante per aerei prodotto dalla biomassa o sintetizzato da idrogeno rinnovabile (e-fuel) e CO2 catturata.

Il suo principale vantaggio è la compatibilità con i motori e le infrastrutture esistenti, che consente una sostituzione immediata del cherosene fossile.

Inoltre, la tecnologia è stata collaudata nei voli commerciali: a parte alcuni test di volo condotti con il 100% di SAF, molte compagnie aeree hanno iniziato a incorporare una quota crescente di SAF (anche se è ancora molto bassa) nel loro mix di carburante.

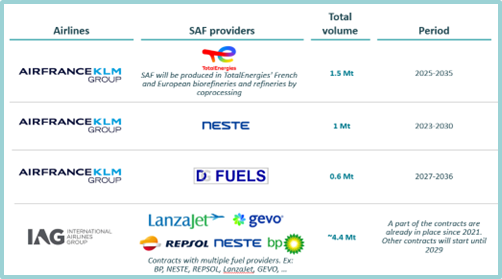

Ad esempio, Air France-KLM e IAG hanno già firmato partnership con i produttori di SAF per garantire la fornitura di SAF fino al 2030 e puntare al 10% di SAF nel loro mix di carburante entro il 2030 (che è superiore all'obbligo del 6% di RefuelEU Aviation):

- Air France-KLM ha registrato l'1,25% di SAF nel proprio mix di carburante nel 2024 e ha firmato diversi contratti di approvvigionamento a lungo termine con i produttori di SAF (ad esempio Engie, EDF, Elyse Energy, TotalEnergies, OMV, Raven, SAF+). In particolare, l'accordo con TotalEnergies rappresenta 1,5 Mt di SAF tra il 2025 e il 2035.

- IAG ha registrato l'1,9% di SAF nel proprio mix di carburanti nel 2024. Hanno firmato contratti di approvvigionamento a lungo termine con produttori di SAF come BP, Neste, Repsol, LanzaJet, Gevo e hanno già registrato un investimento di oltre 3,5 miliardi di dollari in futuro.

Mostra 3: Consumo SAF di AirFrance-KLM e IA

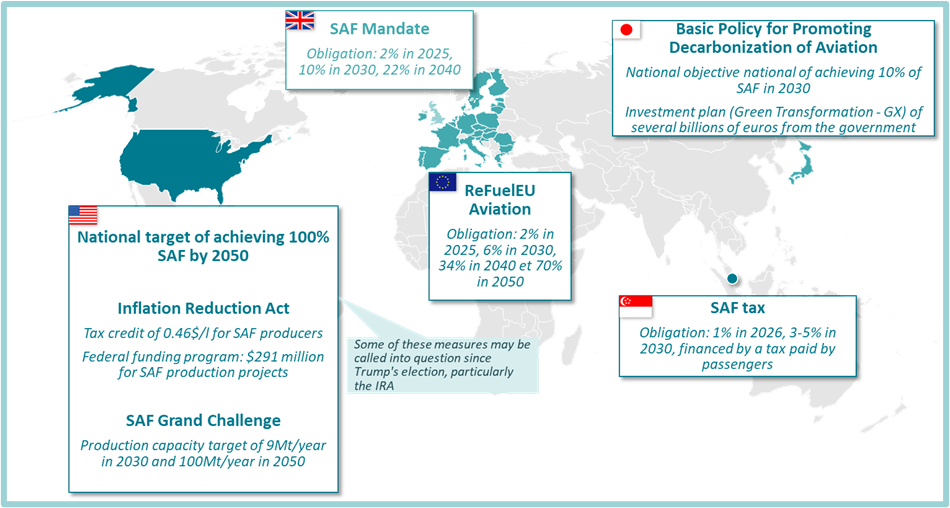

Al fine di promuovere lo sviluppo del SAF, diversi paesi hanno definito mandati SAF che impongono mandati di miscelazione progressiva ai fornitori di carburante e alle compagnie aeree:

- Europa: da gennaio 2025 è entrato in vigore il regolamento RefuelEU Aviation, che impone il 2% di SAF nel 2025, il 6% nel 2030 e il 70% nel 2050.

- Regno Unito: 2% di SAF nel 2025, 10% nel 2030 e per ora 22% nel 2040.

- Singapore ha fissato un obbligo dell'1% del SAF nel 2026 e sta fissando i mandati SAF per il 2030 (che dovrebbero essere compresi tra il 3% e il 5%).

- Il Giappone ha stabilito l'obiettivo nazionale di raggiungere il 10% del SAF nel 2030.

- Gli Stati Uniti sono stati molto ambiziosi per quanto riguarda il SAF, con un obiettivo nazionale di raggiungere il 100% entro il 2050. Gli Stati Uniti hanno inoltre stabilito solidi meccanismi finanziari per sostenere la produzione di SAF, in particolare con l'Inflation Reduction Act (IRA), con l'obiettivo di una capacità di produzione di SAF di 9 MT/anno nel 2030 e 100 MT/anno nel 2050. La recente elezione di Donald Trump ha ovviamente messo a rischio questa traiettoria, con diverse misure della sua amministrazione volte a congelare i finanziamenti legati al clima, comprese le disposizioni previste dall'Inflation Reduction Act (IRA).

Mostra 4: Panoramica dei principali mandati SAF e obiettivi nazionali nel mondo

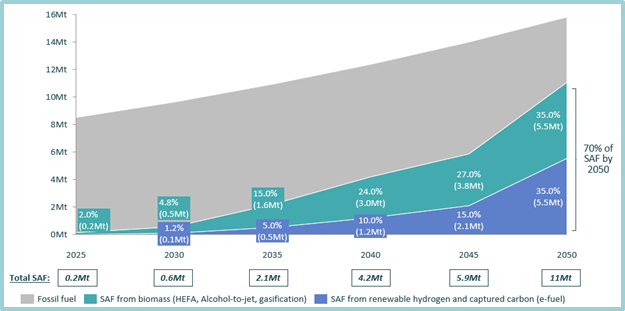

I mandati SAF sono essenziali per garantire una traiettoria della domanda sicura e stimolare gli investimenti. Ad esempio, in Francia, l'iniziativa RefuelEU Aviation stabilirà una domanda di SAF prevedibile, che passerà da circa 0,2 Mt nel 2025 a circa 11 Mt entro il 2050.

Mostra 5: RefuelEU Aviation: obbligo per i fornitori di carburante per aerei di includere i SAF nel carburante per aerei fornito agli aeroporti francesi (in Mt)

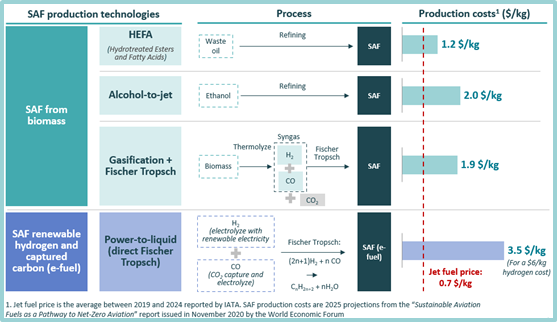

3. La prima sfida per aumentare le capacità di produzione di SAF è ridurre i costi di produzione, per avere un'equazione economica praticabile

Le future tecnologie SAF si dividono in due grandi categorie:

Percorsi basati sulla biomassa:

- HEFA (esteri e acidi grassi idrotrattati): la tecnologia più matura, che consiste nella raffinazione dell'olio da cucina usato (UCO). Il processo di raffinazione ha il vantaggio di richiedere investimenti limitati per convertire le raffinerie attuali

- Alcohol-to-Jet: sebbene tecnologicamente fattibile, i vincoli normativi sulle materie prime agricole comportano una produzione locale limitata in Europa. Si prevede quindi che l'Europa importi SAF dal Brasile, ad esempio

- Gassificazione (ad esempio processo brevettato da Haffner Energy): questo percorso può utilizzare una varietà di fonti di biomassa ed è indipendente dalle materie prime. Tuttavia, genera CO2 come sottoprodotto, che deve essere catturato o compensato.

Carburanti elettronici che utilizzano la sintesi Fischer-Tropsch: si basano su idrogeno e CO2 a basse emissioni di carbonio. Richiede enormi quantità di elettricità rinnovabile per produrre idrogeno e infrastrutture per catturare la CO2 e infrastrutture per trasportare sia l'idrogeno che la CO2.

La maturità tecnologica e la disponibilità delle materie prime rappresentano oggi forti barriere alla produzione di SAF. Il primo ostacolo è il costo di produzione: anche l'HEFA, che è la tecnologia più matura, è due volte più costoso (~1,2 $/kg) rispetto all'attuale prezzo del carburante per aerei (~0,7 $/kg in media tra il 2019 e il 2024). Il rapporto può anche essere superiore a 4 per il processo Power-to-Liquid (a seconda del prezzo dell'elettricità).

Mostra 6: Processi e costi di produzione SAF

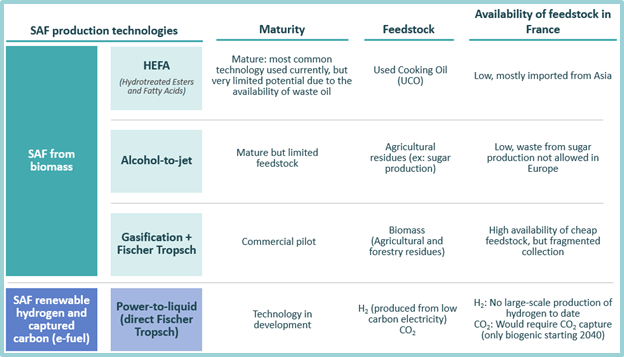

4. 2e la sfida è la disponibilità di materie prime nazionali, per evitare di dipendere dalle importazioni. Ad oggi, la Francia produce principalmente SAF a partire da UCO importato dall'Asia

L'HEFA è attualmente il processo più utilizzato in Francia (e nel mondo), ma utilizza olio da cucina usato (UCO), per lo più importato (l'Europa importa ~ 80% dell'UCO utilizzato) dalla Cina (~ 50% delle importazioni totali di UCO).

Grazie al costo più basso e al più alto livello di maturità, quasi tutto il SAF prodotto nel mondo è con processo HEFA. L'HEFA sembra una soluzione interessante, ma il potenziale è fortemente limitato a causa della materia prima: l'olio da cucina usato (UCO).

In effetti, la produzione e la collezione UCO sono molto limitate. In Francia, vengono utilizzati ~90 kt all'anno. Anche se dovesse essere utilizzato per produrre SAF (viene utilizzato anche per produrre biocarburanti per il trasporto su strada), il volume sarebbe trascurabile rispetto alla domanda nazionale di SAF: 0,2 Mt nel 2025 e 11 Mt nel 2050.

Pertanto, se le altre tecnologie (Alcohol-to-Jet, Gasification, Power-to-Liquid) non vengono sviluppate a un costo economico, la Francia dovrà continuare a fare forte affidamento sulle importazioni di UCO dall'Asia per produrre SAF (il che ovviamente limita l'effetto sulla decarbonizzazione dell'aviazione).

Mostra 7: maturità dei processi di produzione SAF e disponibilità di materie prime

5. Le basi per catalizzare gli investimenti nella produzione di SAF sono state create, ma i prossimi cinque anni saranno cruciali per trasformare le prime iniziative in progetti operativi

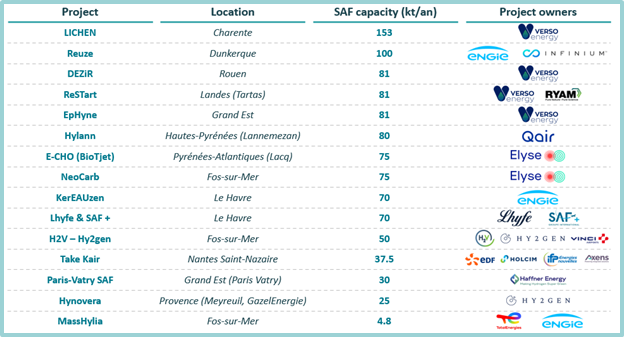

Ad oggi, circa 15 progetti di produzione di SAF basati su queste altre tecnologie sono segnalati in Francia. Rappresentano una capacità di produzione totale di SAF di ~ 1 Mt all'anno entro il 2030 (che è superiore al fabbisogno di 0,6 Mt all'anno per conformarsi a RefuelEU Aviation).

Mostra 8: elenco dei progetti annunciati di produzione SAF in Francia

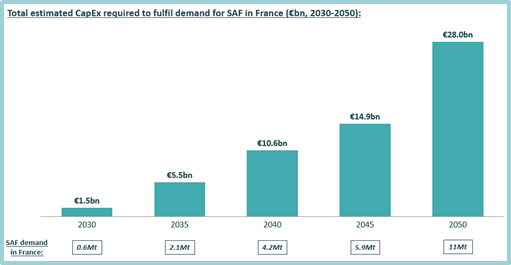

Ma questi progetti richiederanno ingenti investimenti finanziari: i tipici progetti di produzione di SAF richiedono più di 1 miliardo di euro di investimenti.

In totale, la Francia dovrà investire circa 28 miliardi di euro entro il 2050 per costruire gli 11 Mt di capacità di produzione di SAF richiesti da RefuelEU Aviation.

Le basi per catalizzare gli investimenti nella produzione di SAF sono presenti:

L'industria aeronautica internazionale ha riconosciuto l'imperativo della decarbonizzazione e si è impegnata a raggiungere zero emissioni nette entro il 2050

SAF si distingue come la strategia più praticabile per la decarbonizzazione dell'aviazione

Molti paesi hanno definito i mandati SAF, che garantiscono una domanda di SAF prevedibile e in crescita

Molte compagnie aeree stanno iniziando a stipulare accordi di trasferimento a lungo termine con i fornitori di SAF (vedi esempi di Air-France KLM e IAG nell'Allegato 10), al fine di garantire volumi SAF fino al 2030-2035, il che è un segnale molto positivo.

Tuttavia, gli investimenti dei fondi infrastrutturali rimangono limitati fino ad oggi, con Hy24 e Mirova tra le prime in Francia: nel 2024, hanno annunciato un investimento di 120 milioni di euro per sostenere i progetti di produzione SAF di Elyse Energy in Francia (e Spagna).

I prossimi cinque anni saranno fondamentali per il successo dell'implementazione dei circa 15 progetti SAF pianificati in Francia. Le priorità chiave includono:

maturazione della tecnologia

riduzione dei costi di produzione e dimostrazione di un modello di business valido

sviluppo di una catena di approvvigionamento locale delle materie prime. Ciò consentirà al passaggio ai SAF di diventare un vantaggio strategico nazionale, anziché affidarsi all'importazione di petrolio usato dall'Asia

Questa transizione al SAF crea anche l'opportunità per i nuovi partecipanti di sfidare giocatori storici (es: TotalEnergies, BP, ExxonMobil):

Aziende del settore dell'idrogeno che entrano in campo, come Elyse Energy, H2V, Lhyfe e Hy2gen,

Fornitori di tecnologia come Haffner Energy,

I principali attori dell'energia come Engie colgono questa opportunità per entrare nel mercato emergente dei combustibili verdi.

Mostra 9: gli investimenti devono soddisfare la domanda di SAF in Francia

Mostra 10: esempi di recenti accordi di trasferimento e investimenti finanziari in progetti SAF in Francia