Combustible de aviación sostenible (SAF): ¿Cómo puede la aviación europea descarbonizarse sin depender de Asia?

La aviación es uno de los sectores más difíciles de descarbonizar:

- Se prevé que el tráfico aéreo mundial se duplique de aquí a 2050, lo que compensará cualquier reducción de emisiones de CO2 que se obtenga gracias a la mejora tecnológica (por ejemplo, la eficiencia de los motores) o a las palancas operativas

- Las opciones de combustible alternativo, como el eléctrico y el hidrógeno, son muy limitadas debido a las restricciones de peso

En consecuencia, las SAF se perfilan como la principal opción para descarbonizar la aviación. Si bien el consumo de las Fuerzas Armadas Sudanesas está ganando impulso debido a los compromisos y reglamentos de las compañías aéreas (por ejemplo, RefuelEU Aviation, en vigor en Europa desde enero de 2025), su porcentaje sigue siendo reducido (por ejemplo, el 1,25% en el caso de Air France-KLM), y su expansión presenta importantes desafíos.

El desarrollo de las capacidades de producción de SAF requiere una inversión masiva.

1. El combustible de aviación sostenible (SAF) es una palanca esencial para descarbonizar un sector de la aviación en crecimiento

Teniendo en cuenta el continuo crecimiento del tráfico aéreo y el potencial limitado de otros combustibles alternativos, el cambio a SAF es inevitable para descarbonizar la aviación.

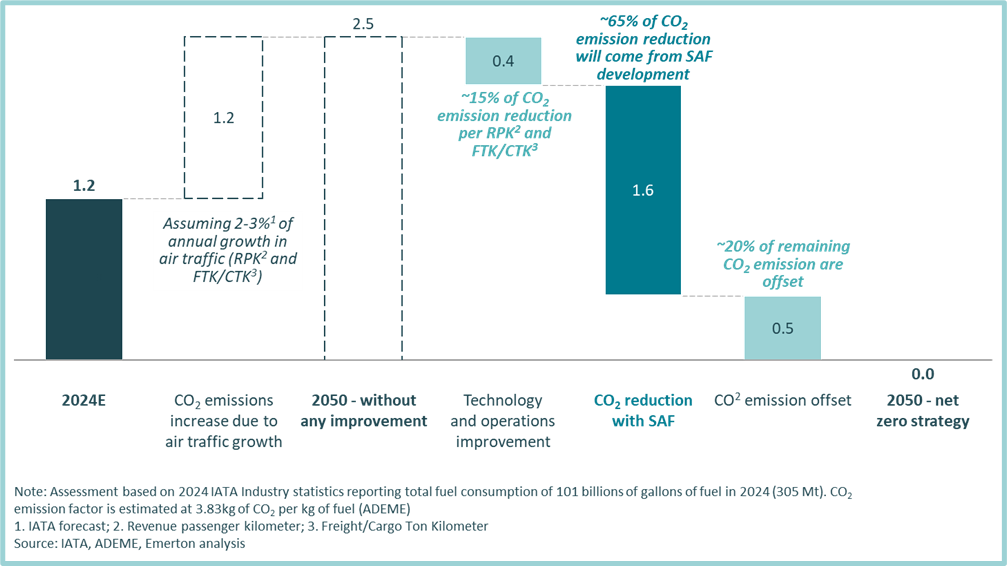

En 2024, la aviación representó aproximadamente 1.200 millones de toneladas de emisiones de CO2 (aproximadamente el 2,5% de las emisiones mundiales de CO2). Sin embargo, debido al continuo crecimiento del tráfico aéreo, este sector podría convertirse en un contribuyente mucho mayor si no se adoptan medidas transformadoras.

El sector de la aviación se enfrenta a enormes desafíos para cumplir su compromiso de lograr cero emisiones netas para 2050:

• La tecnología (por ejemplo, nuevas tecnologías de motores) y las mejoras operativas (por ejemplo, el rodaje ecológico) reducirán las emisiones de CO2, pero las palancas identificadas tienen el potencial de reducir las emisiones de CO2 solo en un 15% aproximadamente. Esta reducción quedará completamente anulada por el crecimiento del tráfico aéreo, que se espera que se duplique de aquí a 2050

• El cambio a combustibles con bajas emisiones de carbono es, por lo tanto, un paso obligatorio para descarbonizar la aviación y cumplir los objetivos de cero emisiones netas para 2050. La IATA se ha fijado el objetivo de reducir aproximadamente un 65% las emisiones de CO2 gracias al cambio a combustibles con bajas emisiones de carbono.

• El aproximadamente 20% restante de las emisiones de CO2 del sector de la aviación tendrá que compensarse (mediante proyectos de reforestación, por ejemplo)

Anexo 1: Emisiones de CO2 del tráfico aéreo (a nivel mundial, en millas de millones de toneladas): resolución IATA Net Zero Carbon 2050

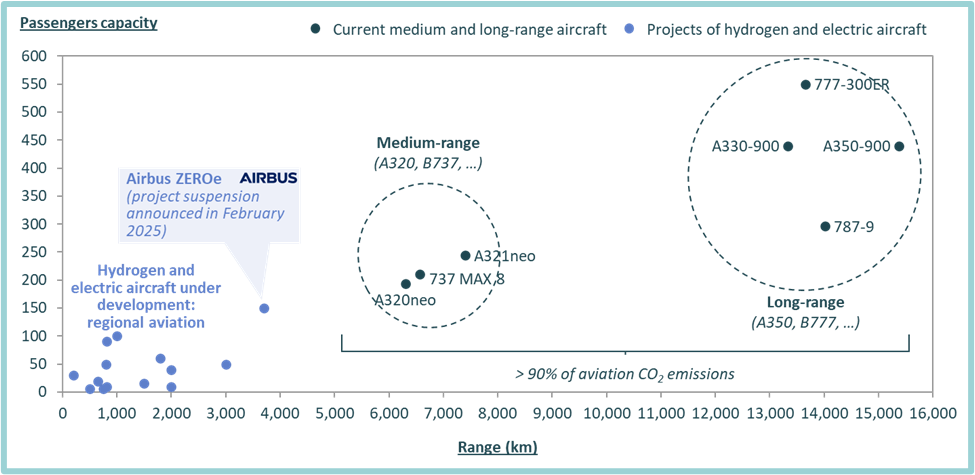

En cuanto a las opciones de combustible con bajas emisiones de carbono, la electricidad está limitada hasta la fecha a las aeronaves pequeñas o regionales debido al peso de la batería.

El hidrógeno se ha citado con frecuencia como una alternativa futura para descarbonizar la aviación. Sin embargo, su uso como combustible directo está limitado por limitaciones tecnológicas (de almacenamiento), de infraestructura y de densidad energética. Por lo tanto, los proyectos actuales también se centran en las aeronaves pequeñas y regionales.

- En 2022, Airbus lanzó un proyecto diferenciado (ZeroE) destinado a un avión con más de 100 pasajeros y un alcance de hasta 3700 km para 2035

- Sin embargo, Airbus redujo recientemente sus ambiciones de aviones propulsados por hidrógeno

Por lo tanto, entre las opciones disponibles, el combustible de aviación sostenible (SAF) se destaca como la estrategia más viable para descarbonizar la aviación.

Anexo 2: la capacidad de los pasajeros y el alcance de los proyectos actuales de aviones eléctricos y de hidrógeno en comparación con los aviones actuales

2. El consumo de SAF está emergiendo con los compromisos y regulaciones de las aerolíneas

Las aerolíneas ya están incorporando el SAF en su combinación de combustibles y regulaciones como RefuelEU Aviation (que entró en vigor en enero de 2025) garantizarán una creciente demanda de SAF.

El combustible de aviación sostenible (SAF) es combustible para aviones producido a partir de biomasa o sintetizado a partir de hidrógeno renovable (combustibles electrónicos) y CO2 capturado.

Su principal ventaja es la compatibilidad con los motores y la infraestructura existentes, lo que permite la sustitución inmediata del queroseno fósil.

Además, la tecnología ha sido probada en vuelos comerciales: aparte de algunas pruebas de vuelo realizadas con el 100% de SAF, muchas aerolíneas han empezado a incorporar una participación cada vez mayor de SAF (aunque todavía es muy baja) en su combinación de combustibles.

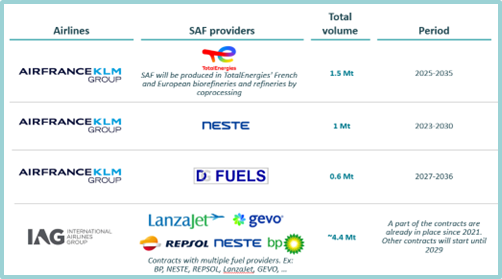

Por ejemplo, Air France-KLM e IAG ya han firmado asociaciones con productores de SAF para garantizar el suministro de SAF hasta 2030 y tener como objetivo el 10% de SAF en su combinación de combustibles para 2030 (lo que supera la obligación del 6% impuesta por RefuelEU Aviation):

- Air France-KLM informó del 1,25% de SAF en su combinación de combustibles en 2024 y firmó varios contratos de compra a largo plazo con productores de SAF (por ejemplo, Engie, EDF, Elyse Energy, TotalEnergies, OMV, Raven, SAF+). Cabe destacar que el acuerdo con TotalEnergies representa 1,5 millones de toneladas de gas natural subsahariano entre 2025 y 2035.

- IAG informó del 1,9% de SAF en su combinación de combustibles en 2024. Se firmaron contratos de compra a largo plazo con productores de SAF como BP, Neste, Repsol, LanzaJet y Gevo, y ya han registrado una inversión de más de 3.500 millones de dólares en futuras adquisiciones.

Anexo 3: Consumo de SAF de AirFrance-KLM e IA

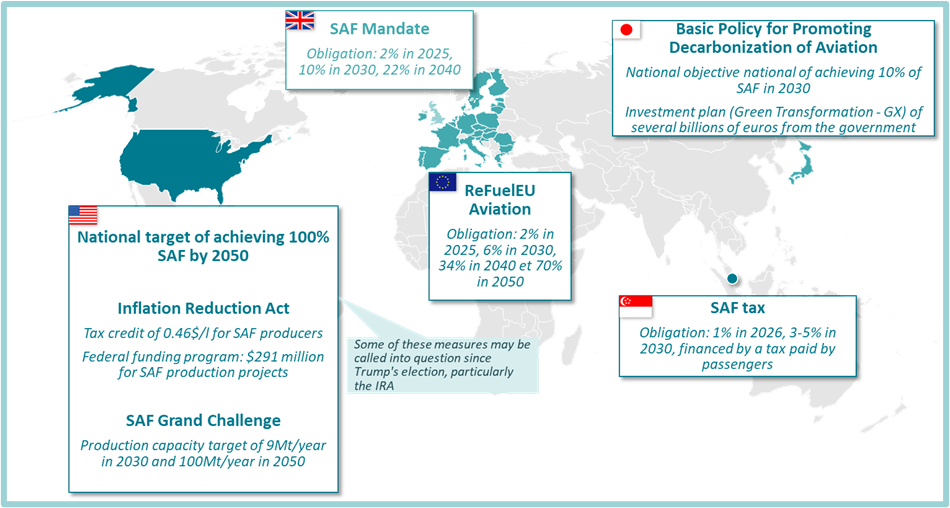

Con el fin de impulsar el desarrollo de la SAF, varios países han definido los mandatos de la SAF que imponen mandatos de combinación progresiva a los proveedores de combustible y las aerolíneas:

- Europa: desde enero de 2025, entró en vigor el reglamento de aviación RefuelEU, que impone un 2% de SAF en 2025, un 6% en 2030 y un 70% en 2050.

- Reino Unido: el 2% de la SAF en 2025, el 10% de 2030 y, por ahora, el 22% en 2040.

- Singapur ha establecido una obligación del 1% del SAF en 2026 y está en proceso de establecer los mandatos del SAF para 2030 (que se espera que oscilen entre el 3% y el 5%).

- Japón estableció el objetivo nacional de alcanzar el 10% del SAF en 2030.

- Estados Unidos ha sido muy ambicioso con respecto al SAF, con el objetivo nacional de alcanzar el 100% en 2050. Estados Unidos también ha establecido mecanismos financieros sólidos para apoyar la producción de saf, especialmente con la Ley de Reducción de la Inflación (IRA), cuyo objetivo es alcanzar una capacidad de producción de saf de 9 millones de toneladas anuales en 2030 y de 100 millones de toneladas anuales en 2050. La reciente elección de Donald Trump, por supuesto, ha puesto en peligro esta trayectoria, ya que su administración adoptó varias medidas destinadas a congelar la financiación relacionada con el clima, incluidas las disposiciones de la Ley de Reducción de la Inflación (IRA).

Apéndice 4: Descripción general de los principales mandatos y objetivos nacionales de las SAF en el mundo

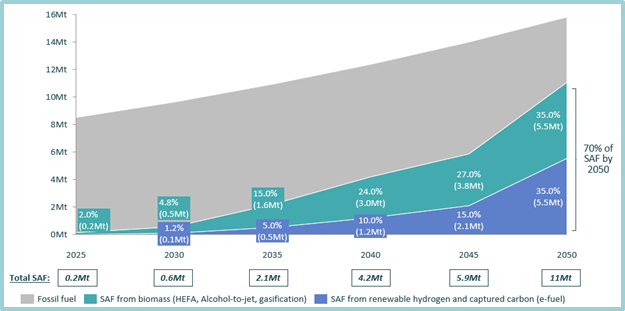

Los mandatos del SAF son esenciales para garantizar una trayectoria de demanda segura y estimular la inversión. Por ejemplo, en Francia, la iniciativa RefuelEU Aviation establecerá una demanda predecible de saf, que pasará de aproximadamente 0,2 millones de toneladas en 2025 a alrededor de 11 toneladas en 2050.

Anexo 5: RefuelEU Aviation Obligation de los proveedores de combustible para aviones de incluir el SAF en el combustible para aviones suministrado a los aeropuertos franceses (en toneladas)

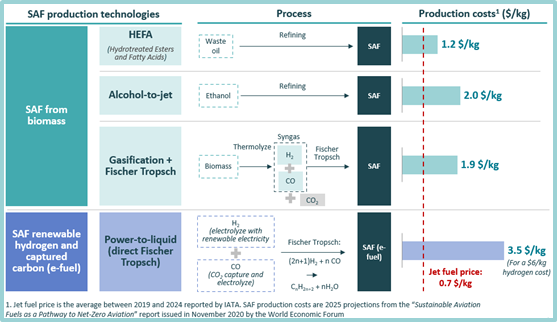

3. El primer desafío para ampliar las capacidades de producción de SAF es reducir los costos de producción y tener una ecuación económica viable

Las futuras tecnologías de SAF se dividen en dos grandes categorías:

Vías basadas en la biomasa:

- HEFA (ésteres y ácidos grasos hidrotratados): la tecnología más madura, que consiste en refinar el aceite de cocina usado (UCO). El proceso de refinación tiene la ventaja de requerir una inversión limitada para convertir las refinerías actuales

- Del alcohol al jet: si bien es tecnológicamente viable, las restricciones reglamentarias sobre las materias primas agrícolas significan que la producción local es limitada en Europa. Por lo tanto, se espera que Europa importe saf de Brasil, por ejemplo.

- Gasificación (por ejemplo, un proceso patentado por Haffner Energy): esta vía puede utilizar una variedad de fuentes de biomasa y es independiente de las materias primas. Sin embargo, genera CO2 como subproducto, que debe capturarse o compensarse.

Combustibles electrónicos que utilizan la síntesis de Fischer-Tropsch: se basan en hidrógeno y CO2 con bajas emisiones de carbono. Se requieren enormes cantidades de electricidad renovable para producir hidrógeno e infraestructuras para capturar el CO2 e infraestructuras para transportar tanto el hidrógeno como el CO2.

La madurez tecnológica y la disponibilidad de materias primas representan fuertes barreras para la producción de SAF en la actualidad. El primer obstáculo es el costo de producción: incluso el HEFA, que es la tecnología más avanzada, es el doble de caro (aproximadamente 1,2 dólares por kg) que el precio actual del combustible para aviones (aproximadamente 0,7 dólares por kg de media entre 2019 y 2024). La relación puede ser incluso superior a 4 en el caso del proceso entre energía y líquido (según el precio de la electricidad).

Anexo 6: Procesos y costos de producción de SAF

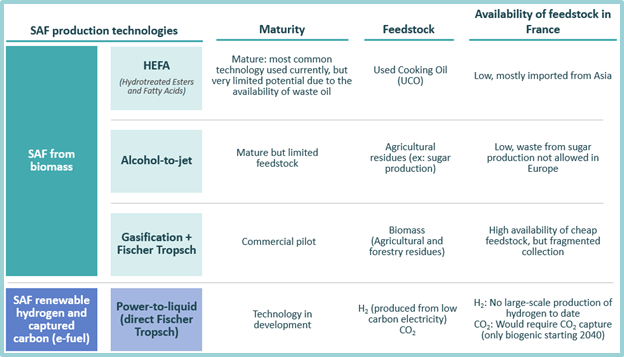

4. 2y El desafío es la disponibilidad de materias primas nacionales, para evitar la dependencia de las importaciones. Hasta la fecha, Francia produce principalmente de forma segura a partir de UCO importado de Asia

El HEFA es actualmente el proceso más utilizado en Francia (y en el mundo), pero utiliza aceite de cocina usado (UCO), en su mayoría importado (Europa importa aproximadamente el 80% del UCO utilizado) de China (~ el 50% del total de las importaciones de UCO).

Debido al costo más bajo y al mayor nivel de madurez, casi todos los SAF producidos en el mundo se procesan con HEFA. El HEFA parece ser una solución atractiva, pero su potencial es muy limitado debido a la materia prima: el aceite de cocina usado (UCO).

De hecho, la producción y la recolección de UCO son muy limitadas. En Francia, se utilizan unos 90 kg al año. Incluso si se utilizara para producir saf (también se utiliza para producir biocombustibles para el transporte por carretera), el volumen sería insignificante en comparación con la demanda nacional de SAF: 0,2 millones de toneladas en 2025 y 11 millones de toneladas en 2050.

Por lo tanto, si las demás tecnologías (conversión de alcohol a chorro, gasificación, conversión de energía a líquido) no se desarrollan con un coste económico, Francia tendrá que seguir dependiendo en gran medida de las importaciones de UCO de Asia para producir SAF (lo que obviamente limita el efecto en la descarbonización de la aviación).

Anexo 7: madurez de los procesos de producción de SAF y disponibilidad de materias primas

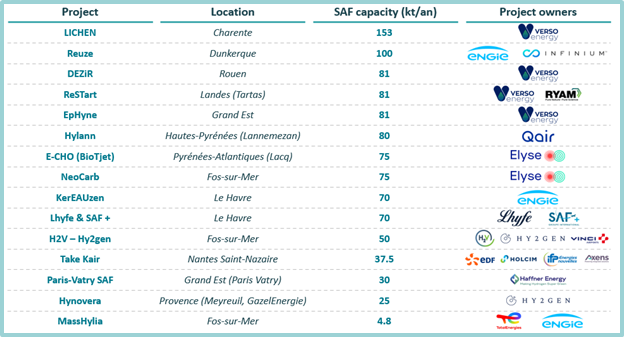

5. Se han sentado las bases para catalizar la inversión en la producción de SAF, pero los próximos cinco años serán cruciales para convertir las primeras iniciativas en proyectos operativos.

Hasta la fecha, se han registrado en Francia unos 15 proyectos de producción de SAF basados en estas otras tecnologías. Representan una capacidad total de producción de SAF de aproximadamente 1 millón de toneladas por año de aquí a 2030 (lo que supera la necesidad de 0,6 millones de toneladas al año para cumplir con la normativa RefuelEU Aviation).

Anexo 8: lista de proyectos anunciados de producción de SAF en Francia

Sin embargo, estos proyectos requerirán inversiones financieras masivas: los proyectos de producción típicos de SAF requieren una inversión de más de mil millones de euros.

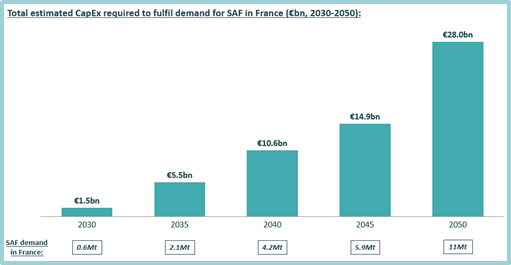

En total, Francia necesitará invertir alrededor de 28 000 millones de euros de aquí a 2050 para construir los 11 millones de toneladas de capacidad de producción de SAF requeridos por RefuelEU Aviation.

Si se han establecido las bases para catalizar la inversión en producción de SAF:

La industria de la aviación internacional ha reconocido el imperativo de descarbonizar y se ha comprometido a alcanzar cero emisiones netas para 2050

SAF se destaca como la estrategia más viable para descarbonizar la aviación

Muchos países han definido los mandatos de SAF, lo que asegura una demanda creciente y predecible de SAF.

Muchas compañías aéreas están empezando a contratar acuerdos de compra a largo plazo con proveedores de SAF (véanse los ejemplos de Air-France KLM e IAG en el gráfico 10), a fin de garantizar los volúmenes de SAF hasta 2030-2035, lo que es una señal muy positiva.

Sin embargo, la inversión de los fondos de infraestructura sigue siendo limitada hasta la fecha, y Hy24 y Mirova figuran entre los primeros en Francia: en 2024, anunciaron una inversión de 120 millones de euros para apoyar los proyectos de producción de SAF de Elyse Energy en Francia (y España).

Los próximos cinco años serán fundamentales para la implementación exitosa de los aproximadamente 15 proyectos del SAF planificados en Francia. Las prioridades clave incluyen:

madurar la tecnología

reducir los costos de producción y demostrar un modelo de negocio viable

desarrollar una cadena de suministro local de materias primas. Esto permitirá que el cambio hacia las SAF se convierta en una ventaja estratégica nacional, en lugar de depender de la importación de petróleo usado de Asia

Esta transición a SAF también crea una oportunidad para que los nuevos participantes desafíen a jugadores históricos (por ejemplo, TotalEnergies, BP, ExxonMobil):

Empresas del sector del hidrógeno que se están introduciendo en este campo, como Elyse Energy, H2V, Lhyfe y Hy2gen,

Los proveedores de tecnología como Haffner Energy,

Los principales actores de la energía, como Engie, aprovechan esta oportunidad para ingresar al mercado emergente de combustibles verdes.

Anexo 9: necesidades de inversión para satisfacer la demanda de SAF en Francia

Anexo 10: ejemplos de acuerdos de adquisición e inversiones financieras recientes en proyectos del SAF en Francia