Carburant d'aviation durable : comment l'aviation européenne peut-elle se décarboner sans dépendre de l'Asie ?

L'aviation est l'un des secteurs les plusdifficiles à décarboner :

- Le trafic aérien mondial devrait doubler d'ici 2050, ce qui aura pour conséquence d’annuler les effets des améliorations technologiques (ex :efficacité des moteurs) et opérationnelles visant à réduire les émissions de CO2

- Les carburants alternatifs, tels que l'hydrogène ou l’électricité, sont des solutions fortement limitées par les contraintes de poids

Les SAF sont donc la principale solution pour décarboner l'aviation. La consommation de SAF émerge grâce aux engagements des compagnies aériennes et à la réglementation (ex : ReFuelEU Aviation depuis janvier 2025 en Europe),mais leur part dans la consommation totale de carburant du secteur reste mineure (ex : 1,25% pour Air France-KLM) et son augmentation s'accompagne de défis importants :

- Disposer de technologies matures avec des coûts de production qui permettent d’aboutir à une équation économique viable : les coûts de production actuels sont 2 à5 fois supérieurs à ceux du kérosène

- Garantir la disponibilité des matières premières localement : En Europe, la majeure partie des SAF sont aujourd’hui produits par un processus appelé HEFA, qui utilise des huiles de cuisson usagée (UCO), principalement importées d'Asie.

Le développement des capacités de production de SAF nécessitera des investissements massifs.

Les premières conditions nécessaires pour déclencher ces investissements sont réunies : engagements du secteur en faveur de la neutralité carbone d’ici 2050, reconnaissance par le secteur aérien du caractère incontournable des SAF pour se décarboner, obligations d’incorporation de SAF dans plusieurs pays, contrats d'approvisionnement à long terme entre compagnies aériennes et fournisseurs de SAF.

Mais les cinq prochaines années seront clé pour transformer les premières initiatives en projets opérationnels concrets, pour rendre les technologies de production suffisamment matures, pour réduire les coûts de production et pour développer une chaîne d'approvisionnement locale en matières premières, afin de faire des SAF un atout stratégique national et d’éviter une dépendance aux importations d'huiles de cuisson usagées d'Asie.

1. Etant donnée la croissance continue du traffic aérien, les SAF sont un levier essentiel à sa décarbonation

Compte tenu de la croissance du trafic aérien mondial (un doublement est attendu d’ici 2050) et du potentiel limité des autres carburants alternatifs (hydrogène et électrique), le recours aux SAF est incontournable pour décarboner le secteur.

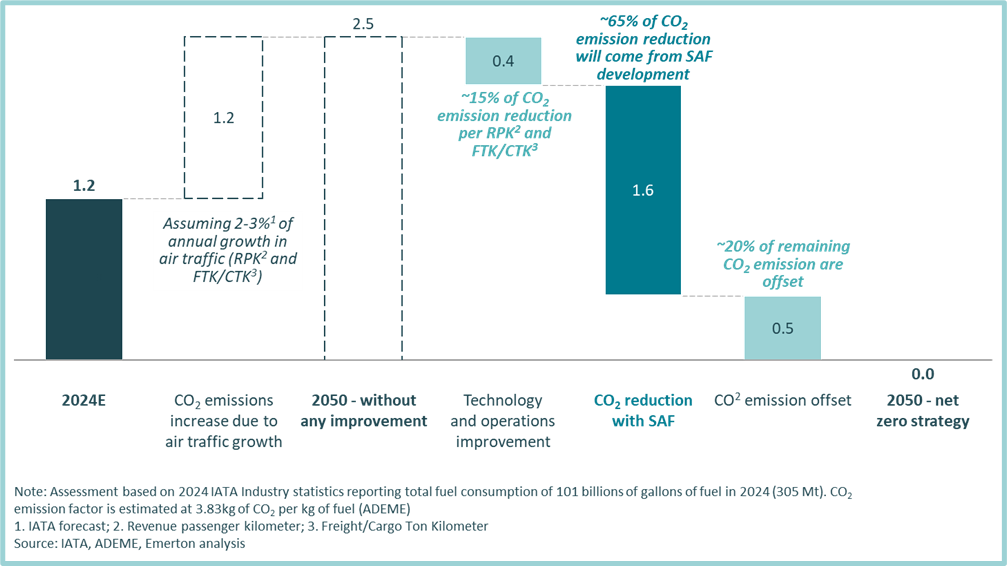

En 2024, l'aviation représentait environ 1,2 Mt d'émissions de CO2. Cela correspond à environ 2,5 % des émissions mondiales de CO2),mais en raison de la croissance soutenue du trafic aérien, cette part pourrait augmenter significativement si le secteur ne met pas en œuvre des mesures de transformation majeures.

Le secteur de l'aviation fait face à des défis considérables pour tenir ses engagements de neutralité carbone d’ici 2050 :

· Les avancées technologiques (ex : nouvelles générations de moteurs) et les améliorations opérationnelles (ex : green taxiing, ou roulage électrique au sol) permettront de réduire les émissions de CO2, mais leur potentiel de réduction est estimé à 15% environ, ce qui sera entièrement annulé par la croissance du trafic aérien, qui devrait doubler d’ici 2050

· La transition vers des carburants bas carbone est donc une étape incontournable pour décarboner l'aviation et atteindre l'objectif de neutralité carbone d'ici 2050. L'IATA vise une réduction d'environ 65 % des émissions de CO2 grâce la transition vers des carburants bas carbone

· Les ~20% d’émissions de CO2 restants du secteur de l’aviation devront être compensés (par des projets de reforestation par exemple)

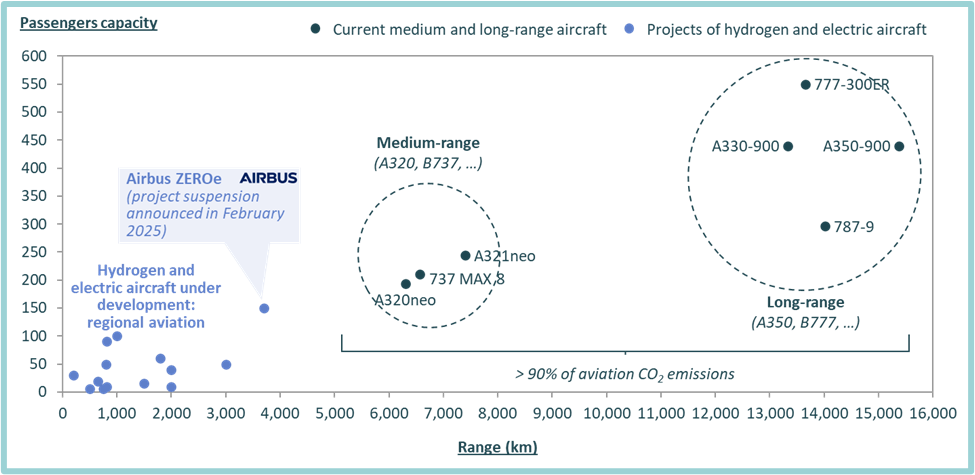

En ce qui concerne les solutions de carburant bas carbone, l'électrique se limite aujourd’hui aux avions régionaux ou de petite taille en raison du poids des batteries.

L'hydrogène est souvent présenté comme un levier de décarbonation de l’aviation. Cependant, son utilisation directe comme carburant est limitée par des contraintes technologiques (stockage), d’infrastructure et de densité énergétique. C'est pourquoi les projets actuels se concentrent également sur les avions régionaux.

§ En 2022, Airbus a lancé un projet d’avion à hydrogène (ZEROe) de plus de 100 passagers avec un rayon d'action de 3 700 km d'ici 2035

§ Mais Airbus a récemment revu ses ambitions et repoussé ce projet

Parmi les solutions possibles, les SAF apparaissent donc comme incontournables.

2. La consommation de SAF émerge grâce aux réglementations et aux engagements des compagnies aériennes

Les compagnies aériennes intègrent déjà des SAF dans leur consommation de carburants, et les réglementations telles que ReFuelEU Aviation (entrée en vigueur en janvier 2025 dans l’UE) devraient garantir une demande croissante de SAF.

Les SAF sont un carburant produit à partir de biomasse ou synthétisé à partir d’hydrogène renouvelable (e-fuels) et de CO2 capturé.

Son principal avantage est sa compatibilité avec les moteurs et les infrastructures existants, permettant de remplacer directement le kérosène.

De plus, la technologie a déjà fait ses preuves lors de vols commerciaux : outre quelques vols d’essais réalisés avec 100 % de SAF, de nombreuses compagnies aériennes ont commencé à intégrer une part croissance de SAF (même si elle est encore très faible) dans leur consommation de carburants.

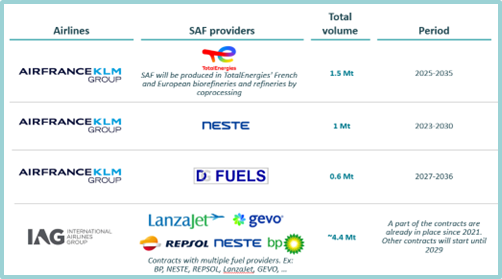

Par exemple, Air France-KLM et IAG ont déjà signé des partenariats avec des producteurs de SAF afin de sécuriser leur approvisionnement jusqu'en 2030 et visent un objectif de 10 % de SAF dans leur consommation de carburant d'ici2030 (objectif supérieur à l'obligation de 6 % imposée par ReFuelEU Aviation) :

- AirFrance-KLM a incorporé 1,25 % de SAF dans sa consommation totale de carburants en 2024 et a signé plusieurs contrats d'approvisionnement à long terme avec des producteurs de SAF (ex : Engie, EDF, Elyse Energy, TotalEnergies, OMV, Raven, SAF+). En particulier, l'accord avec TotalEnergies représente 1,5 Mt de SAF entre 2025 et 2035

§ IAG a incorporé1,9 % de SAF dans sa consommation totale de carburants en 2024. Le groupe a signé des contrats d'approvisionnement à long terme avec des producteurs de SAF tels que BP, Neste, Repsol, LanzaJet et Gevo, et a déjà annoncé plus de 3,5 milliards de dollars d’investissements dans des achats futurs de SAF.

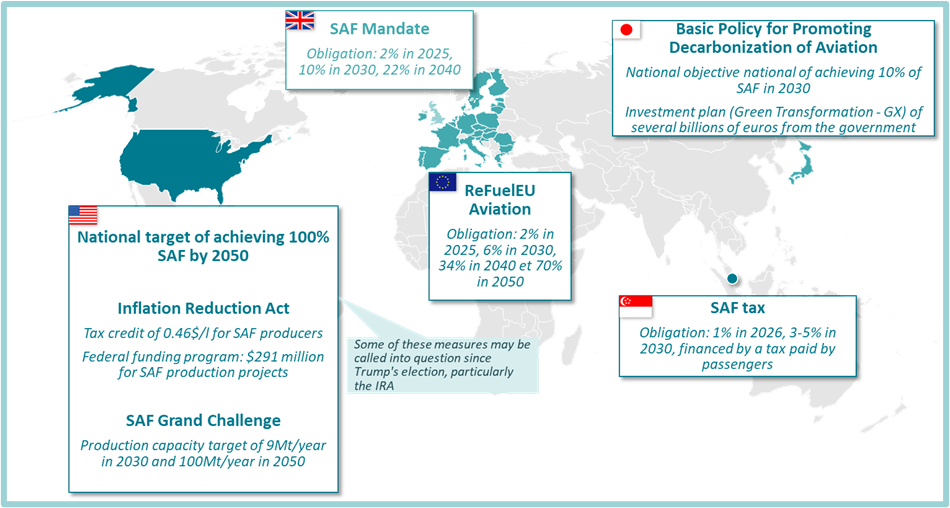

Afin d’accélérer le développement des SAF, plusieurs pays ont défini des obligations d’incorporation progressive :

- Europe : depuis janvier 2025, la réglementation ReFuelEU Aviation est entrée en vigueur, imposant 2 % de SAF en 2025, 6 % en 2030 et 70 % en 2050 ;

- Royaume-Uni : 2 % de SAF en 2025, 10 % en 2030 et, pour l'instant, 22 % en 2040 ;

- Singapour a fixé une obligation de 1 % de SAF en 2026 et est en cours d’élaboration de nouvelles obligations pour 2030 (qui devraient se situer entre 3 % et 5 %) ;

- Le Japon s'est fixé comme objectif national d'atteindre 10 % de SAF en 2030 ;

- Les États-Unis ont été très ambitieux en ce qui concerne les SAF, avec un objectif national de 100 %d'ici 2050. Les États-Unis ont également mis en place des mécanismes financiers importants pour soutenir la production de SAF, notamment avec l'Inflation Reduction Act (IRA), et visent une capacité de production de SAF de9 Mt/an en 2030 et de 100 Mt/an en 2050. L’élection récente de Donald Trump remet toutefois en question cette trajectoire, son administration ayant fortement freiné tous financements liés à la transition énergétique, y compris certaines dispositions de l’Inflation Reduction Act (IRA).

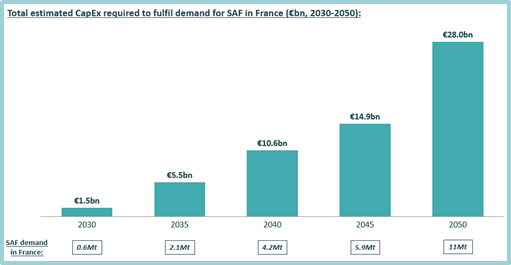

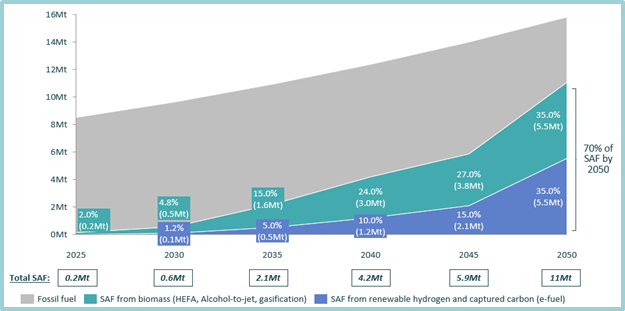

Les obligations d’incorporation de SAF sont essentielles pour garantir une trajectoire de demande stable et encourager les investissements. En France, par exemple, l'initiative ReFuelEU Aviation devrait générer une demande prévisible de SAF de 0,2 Mt en 2025 et 11 Mt d'ici à 2050.

3. Le premier défi à relever est de réduire les coûts de production des SAF, afin d’avoir une équation économique viable pour les compagnies aériennes

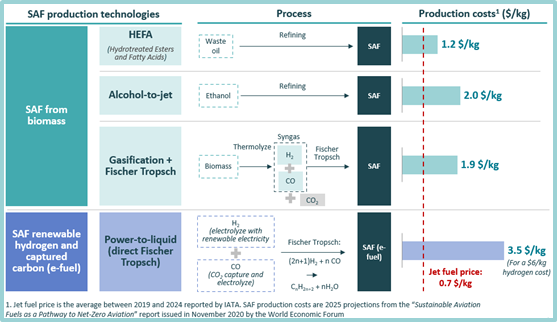

Le défi le plus important est de développer des capacités de production importantes à un coût économiquement viable pour les compagnies aériennes. L’HEFA, procédé le plus économique et le plus mature aujourd’hui, reste deux fois plus cher que le kérosène.

Les futures technologies SAF se répartissent en deux grandes catégories :

§ SAF à base de biomasse :

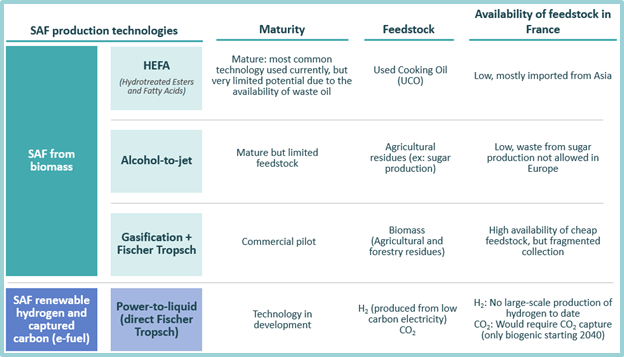

- HEFA (Hydrotreated Esters and Fatty Acid) : technologie la plus mature, consistant à raffiner les huiles de cuisson usagées (UCO). Un de ses avantages est le faible investissement nécessaire pour convertir les raffineries actuelles ;

- Alcohol-to-jet : En Europe,son utilisation est limitée par des contraintes réglementaires qui limitent l’utilisation de matières premières agricoles. Le Brésil, par exemple, ne s’est pas imposé de telles limites et a un potentiel de matières premières valorisables en SAF important grâce à sa production de canne à sucre

- Gazéification(ex : procédé breveté par Haffner Energy) : Ce procédé en cours de maturation a l’avantage de pouvoir utiliser une grande variété de sources de biomasse différentes. Elle génère toutefois du CO2en sous-produit, qui doit être capturé ou compensé

§ Les e-fuels utilisant le procédé de Fischer-Tropsch : ils reposent sur l'hydrogène et le CO2 bas carbone. De grandes quantités d'électricité renouvelable sont nécessaires pour produire de l'hydrogène, ainsi que des infrastructures conséquentes pour capturer le CO2 et transporter l'hydrogène et le CO2.

La maturité technologique et la disponibilité des matières premières sont des obstacles importants à la production de SAF aujourd'hui. Le premier obstacle est le coût de production : même l’HEFA, technologie la plus mature, est deux fois plus cher (~1,2 $/kg) que le prix actuel du kérosène (~0,7 $/kg en moyenne entre 2019 et 2024). Ce ratio peut dépasser 4 pour le procédé Power-to-liquid (en fonction du prix de l'électricité).

4. Le deuxième défi est la disponibilité de matières premières locales, afin d'éviter de dépendre des importations : aujourd’hui, la France produit principalement des SAF à partir d’huiles de cuisson usagées (UCO) importées d'Asie

Le procédé HEFA est actuellement le plus utilisé en France (et dans le monde), mais il dépend des UCO (huiles de cuisson usagées), qui sont majoritairement importées (l'Europe importe ~80 % des UCO) de Chine (~50% des importations totales d'UCO).

En raison de son coût et de sa maturité technologique, le procédé HEFA représente aujourd’hui la quasi-totalité de la production mondiale de SAF. L'HEFA est une solution qui suscite beaucoup d’intérêt, mais son potentiel est fortement limité par la disponibilité de la matière première : l'huile de cuisson usagée (UCO).

En effet, la production et la collecte d'UCO sont très limitées. En France, environ 90 000 tonnes sont utilisées chaque année. Même si la totalité de ce volume était dédiée à la production de SAF (il est également utilisé pour produire des biocarburants pour le transport routier), cela représenterait une quantité négligeable par rapport aux besoins nationaux en SAF : 0,2 Mt en 2025 et 11 Mt en 2050.

Par conséquent, si les autres technologies (Alcohol-to-jet, gazéification, Power-to-liquid) ne sont pas développées à un coût compétitif, la France continuera à dépendre fortement des importations d'UCO en provenance de Chine pour produire des SAF (limitant ainsi l’impact en termes de décarbonation).

5. Les premières conditions nécessaires pour initier les investissements dans la production de SAF sont réunies, mais les cinq prochaines années seront clé pour transformer les premières initiatives en projets opérationnels

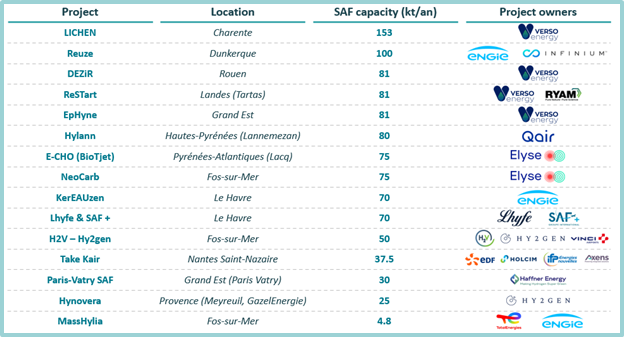

A ce jour, environ 15 projets de production de SAF sont annoncés en France. Ils représentent une capacité totale de production de SAF d'environ 1 Mt par an d'ici 2030 (ce qui est supérieur aux 0,6 Mt par an requis par ReFuelEU Aviation).

Ces projets nécessiteront des investissements financiers massifs, chaque projet de production de SAF représentant généralement des investissements de plus d’un milliard d'euros.

Au total, la France devra investir environ 28 milliards d'euros d'ici 2050 pour être auto-suffisant en SAF et atteindre une capacité de production de 11 Mt.

Les premières conditions pour initier les investissements dans la production de SAF sont réunies :

- L'industrie aéronautique internationale a pris conscience de l'impératif de décarbonation et s'est engagée à atteindre la neutralité carbone d'ici 2050

- Les SAF sont reconnus comme une solution incontournable pour décarboner l'aviation

- De nombreux pays ont défini des obligations d’incorporation de SAF, ce qui garantit une demande prévisible et croissante

De nombreuses compagnies aériennes commencent à conclure des accords d'approvisionnement à long terme avec des fournisseurs de SAF (voir les exemples d'Air France-KLM et d'IAG en Figure 10), afin de sécuriser des volumes de SAF jusqu'en2030-2035, ce qui constitue un signal très positif.

Cependant, les investissements des fonds d’infrastructure restent encore faibles à ce jour, Hy24 et Mirova étant parmi les premiers en France : en 2024, ils ont annoncé un investissement de 120 millions d’euros pour soutenir les projets de production de SAF d’Elyse Energy en France (et en Espagne).

Les cinq prochaines années seront déterminantes pour la concrétisation des ~15 projets SAF en France, notamment pour :

- Permettre aux technologies de devenir matures ;

- Réduire les coûts de production et aboutir à un modèle économique viable ;

- Développer une chaîne d’approvisionnement locale en matières premières afin que la transition vers les SAF soit un avantage stratégique national et ne génère pas une dépendance aux importations d’huiles usagées (UCO) en provenance d’Asie

La transition vers les SAF représente également une opportunité pour de nouveaux acteurs de concurrencer les acteurs historiques tels que TotalEnergies, BP ou ExxonMobil. Nous observons en effet l’arrivée de nouveaux types d’acteurs :

- Des acteurs issus du secteur de l'hydrogène comme Elyse Energy, H2V, Lhyfe et Hy2gen

- Des fournisseurs de technologie comme Haffner Energy

- Des grands fournisseurs d'énergie comme Engie, qui saisissent cette opportunité pour entrer sur ce nouveau marché de l'énergie verte